先端設備等導入計画の認定申請受付

更新日:2025年12月05日

中小企業等経営強化法に基づく先端設備等導入計画の認定申請を受け付けています。

摂津市では、「中小企業等経営強化法」に基づき「導入促進基本計画」を策定し、国の同意を得ました。

市内に事業所を有する中小企業等が本市の計画に沿った先端設備等導入計画を策定し、本市の認定を受けて先端設備等を導入する場合、固定資産税の特例などの支援措置を受けることができます。

令和7年4月1日より制度の改正がありました。

新制度では、固定資産税の特例を適用するためには、「賃上げ表明」を行うことが必須となります。

| 項目 | 現行 | 改正後 |

| 特例率・期間 |

賃上げ表明無し:3年間、課税標準を1/2に軽減 1.5%以上の賃上げ表明有り: |

賃上げ表明無し:固定資産税の特例措置無し 1.5%以上の賃上げ表明有り:3年間、課税標準を1/2に軽減 ※令和9年3月31日までに取得した設備 |

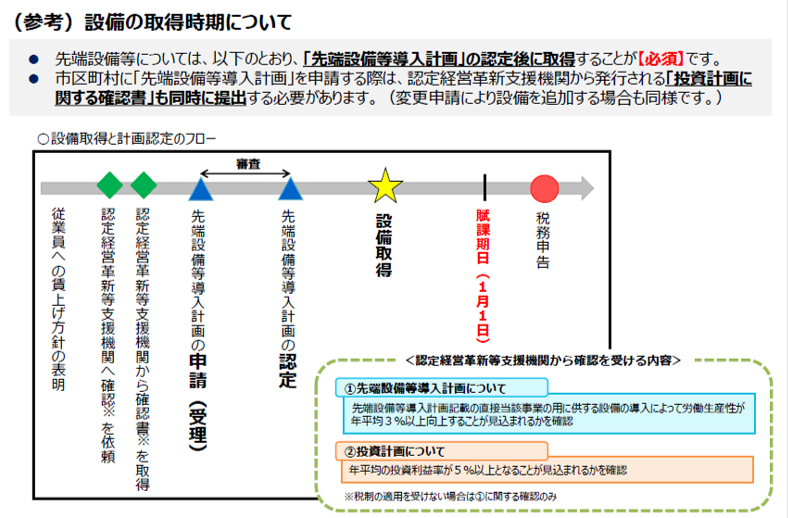

先端設備等導入計画の認定申請については、以下をご参照のうえ、ご申請ください。

なお、先端設備等については、先端設備等導入計画の認定後に取得することが必須となっておりますので、ご留意ください。

摂津市の導入促進基本計画

摂津市の導入促進基本計画 (PDFファイル: 128.0KB)

・労働生産性に関する目標:年率3%以上向上すること

・対象地域:市域全域

・対象業種:労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備

【機械装置、測定工具及び検査工具、器具備品、建物附属設備】

・導入促進基本計画の計画期間:令和7年4月1日から令和9年3月31日まで

・先端設備等導入計画の計画期間:3年間、4年間、5年間のいずれか

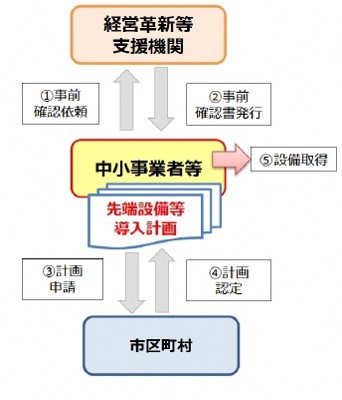

先端設備等導入計画の概要

「先端設備等導入計画」は、中小企業等経営強化法に規定された中小企業者が、設備投資を通じて労働生産性の向上を図るための計画です。

・生産性の向上や賃上げに資する設備を取得した場合、固定資産税の軽減措置により税制面からの支援を受けることができます。

先端設備等導入計画フロー図

先端設備等導入計画の申請方法

新たな先端設備等導入計画の申請の受付については、令和7年4月1日より開始しています。

産業振興課(新館4階)窓口まで直接、書類を提出してください。

(申請にあたっては、上記の先端設備等導入計画策定の手引き、先端設備等導入計画について、中小企業等経営強化法施行規則をご参照ください。)

※注意事項

・申請者本人または代表者である旨を確認させていただくため、本人確認をさせていただきます。

・従業員の方が代理にて申請される場合、社員証、お名刺等にて従業員であることを確認させていただきます。

・認定支援機関等その他の方による申請の場合、委任状の提出が必要となります。

・会社パンフレットを作成されている場合、事業概要の把握の参考資料とさせていただきますので、申請書類とは別途ご提出ください。

申請書類(新規)

(1)先端設備等導入計画に係る認定申請書 (Wordファイル: 24.6KB)

(2)認定支援機関による先端設備等導入計画に関する確認書 (Wordファイル: 20.4KB)

(3)中小企業経営強化法先端設備等に係る投資計画に関する確認依頼書 (Wordファイル: 23.9KB)

(4)中小企業経営強化法先端設備等に係る投資計画に関する確認依頼書の記入例 (PDFファイル: 298.0KB)

(5)先端設備等に係る投資計画に関する確認書 (Wordファイル: 33.7KB)

(6)従業員へ賃上げ方針を表明したことを証する書面 (Wordファイル: 21.2KB)

(7)従業員へ賃上げ方針を表明したことを証する書面 記載例 (PDFファイル: 89.9KB)

(8)摂津市暴力団排除条例等に伴う誓約書 (Wordファイル: 38.5KB)

(9)市税の納付状況等に係る同意書 (Wordファイル: 29.0KB)

(10)返信用封筒(A4の認定書を折らずに返送可能なもの。返送用の宛先を記載し、切手(申請書類と同程度の重量 140円程度)を貼付してください。)

ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は、下記(11)、(12)が必要です。

(11)リース契約見積書の写し

(12)リース事業協会が確認した軽減計算書の写し

申請書類(変更の場合)

認定を受けた先端設備等導入計画を変更しようとするときは、変更認定を受ける必要があります。

認定後の設備の取得金額の若干の変更、法人の代表者の変更等、認定を受けた先端設備等導入計画の趣旨を変えない軽微な変更は、変更認定は不要です。

(13)先端設備等導入計画の変更に係る認定申請書 (Wordファイル: 25.0KB)

(14)先端設備等導入計画の変更認定申請に係る添付書類 (Wordファイル: 17.3KB)

※(13)先端設備等導入計画の変更に係る認定申請書については、すでに認定を受けた先端設備等導入計画を修正する形で作成してください。変更・追記部分は、分かりやすいように下線を引いてください。

先端設備等導入計画の変更により、労働生産性の目標数値が変更となる等、労働生産性に影響を与える場合には、(2)認定支援機関による先端設備等導入計画に関する確認書を、新たに提出してください。

税制措置の対象となる設備を含む場合には、支援機関から認定された(5)先端設備等に係る投資計画に関する確認書を提出してください。

なお、固定資産税の軽減措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は下記(15)と(16)も必要です。

(15)リース契約見積書の写し

(16)リース事業協会が確認した固定資産税軽減計算書の写し

※雇用者給与等支給額を1.5%以上引き上げる賃上げ方針で認定を受けた後、3%以上引き上げする賃上げ方針を策定される場合などには(6)従業員へ賃上げ方針を表明したことを証する書面が必要となります。また、賃上げ方針の内容を変更しない場合であっても、当該書面の提出が必要となる可能性があります。詳しくはQ&Aをご確認ください。

この記事に関するお問い合わせ先

摂津市 生活環境部 産業振興課 商工労政係

〒566-8555 摂津市三島1丁目1番1号 摂津市役所新館4階

電話:06-6383-1362

ファックス:06-6319-5068

メールでのお問い合わせはこちら