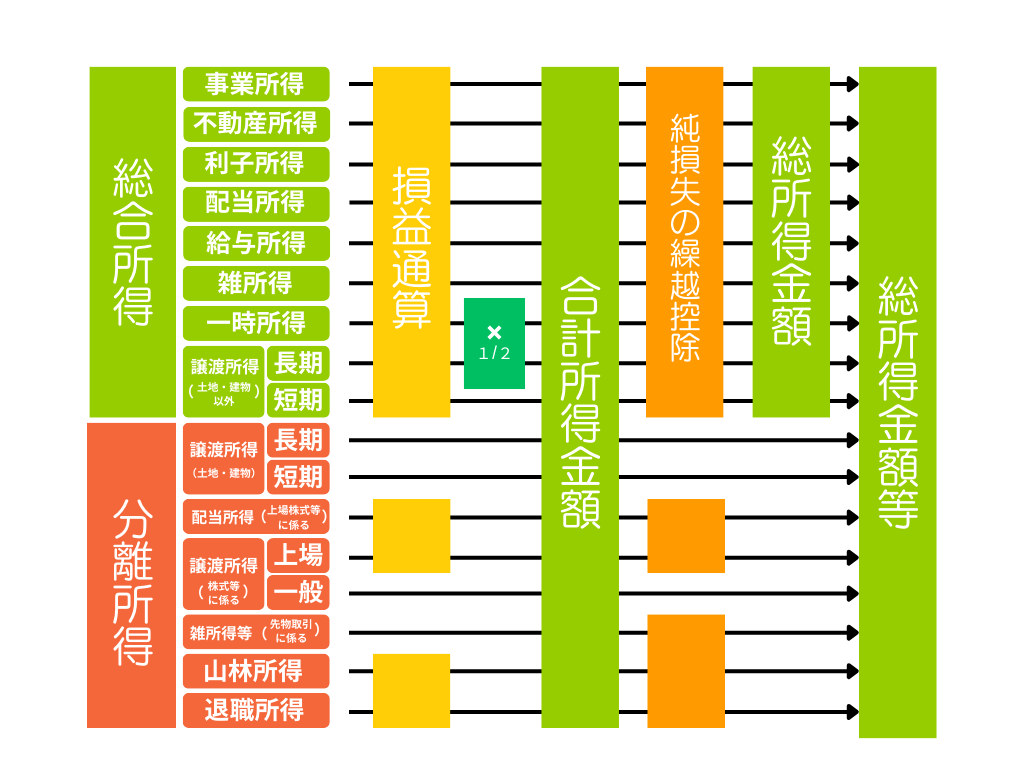

合計所得金額、総所得金額、総所得金額等の違いについて

更新日:2023年12月13日

合計所得金額とは

合計所得金額とは、事業所得、不動産所得、利子所得、配当所得、給与所得、雑所得(公的年金等に係る所得など)、一時所得、譲渡所得等の各種所得を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。

なお、土地・建物等の譲渡所得などの分離所得も含まれます。

- 土地・建物等の譲渡所得など、分離課税の所得については特別控除適用前の所得金額で計算します。

- 源泉分離課税の対象となる退職所得は含まれません。

- 上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれます。

総所得金額とは

総所得金額とは、総合所得(事業所得、不動産所得、利子所得、配当所得、給与所得、総合課税の短期譲渡所得および雑所得の金額の合計額、総合課税の長期譲渡所得および一時所得の金額(2分の1後の金額))に損益通算や、前年から繰り越した純損失・雑損失の繰越控除を適用した後の金額のことをいいます。分離所得は含まれません。

総所得金額等とは

総所得金額等とは、合計所得金額から、純損失または雑損失等の繰越控除を適用した後のすべての合計所得のことをいいます。

純損失、雑損失等の繰越控除がない場合は、合計所得金額と同額になります。

「合計所得金額」「総所得金額」「総所得金額等」の関係図

この記事に関するお問い合わせ先

摂津市 総務部 市民税課

〒566-8555 摂津市三島1丁目1番1号 摂津市役所新館2階

電話:06-6319-1990

ファックス:06-6383-1401

メールでのお問い合わせはこちら